Mali 2021

RESUME EXECUTIF

Justification et objectif de l’évaluation

L’objectif de l’évaluation PEFA Mali 2021 est d’évaluer les progrès réalisés dans l’amélioration de la gestion des finances publiques par rapport à la situation établie par l’auto-évaluation PEFA de 2019.

L’évaluation PEFA 2021 a été réalisée en utilisant le cadre PEFA 2016, en cohérence avec la nouvelle méthodologie PEFA. Les 31 indicateurs et les 94 dimensions du nouveau cadre ont été évalués. Une évaluation PEFA avait par ailleurs déjà été réalisée en 2019 avec la méthodologie PEFA de 2016 si bien qu’elle servira de référence pour évaluer l’évolution de la performance de la GFP au Mali.

Principaux résultats de l’évaluation

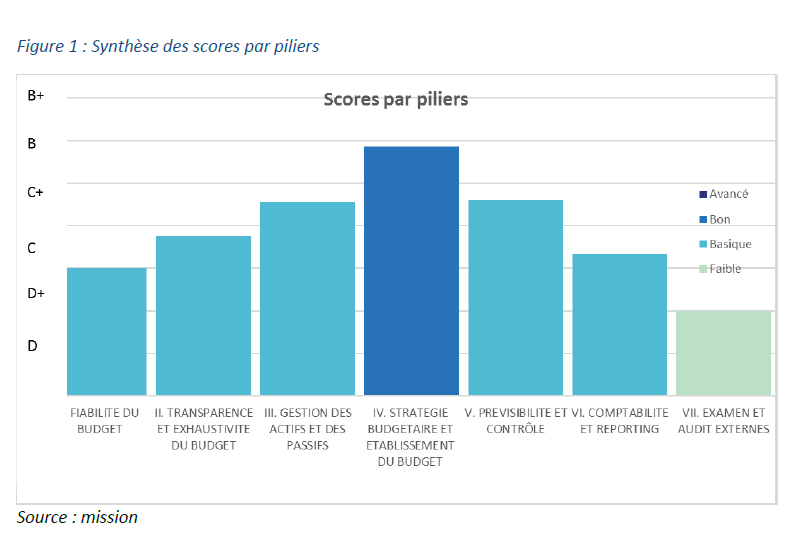

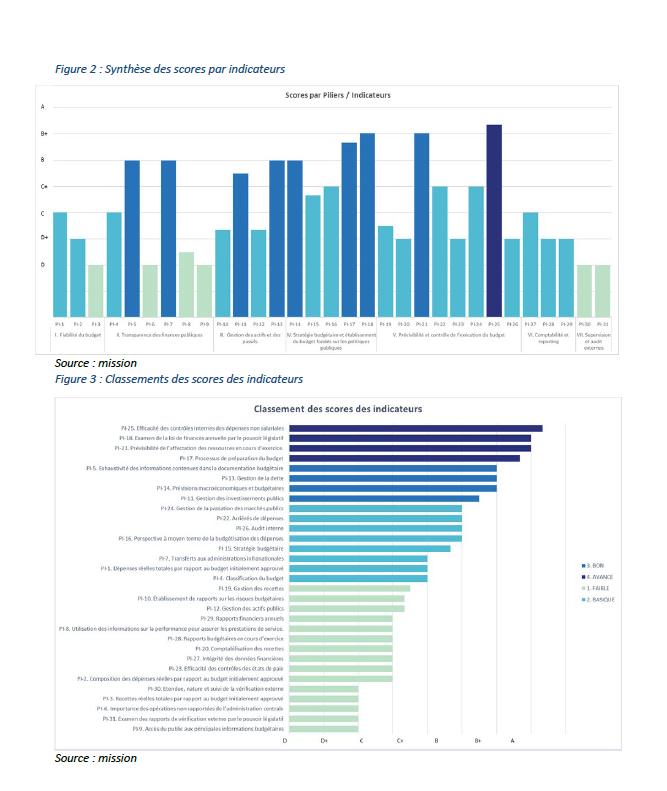

Globalement, les résultats de l’évaluation PEFA 2021 au Mali montrent un système de gestion des finances publiques au Mali relativement robuste, mais dont la performance générale reste BASIQUE1, comme lors de l’évaluation PEFA 2019. L’analyse des résultats des évaluations PEFA publiés sur le site du Secrétariat PEFA fait ressortir que le Mali ne fait pas exception et que cette situation prévaut pour la plupart des pays de l’UEMOA.

L’analyse détaillée de la performance de la GFP par pilier montre que seul le pilier relatif à la stratégie budgétaire présente une performance plutôt BONNE. Les autres piliers présentent une performance BASIQUE tandis que celle du pilier « examen et audits externes » est FAIBLE.

Les principaux résultats qui ressortent de cette nouvelle évaluation se présentent comme suit :

• Les procédures de préparation du budget, y compris la documentation budgétaire accompagnant le projet de budget, sont correctement suivies et la qualité des DPPD-PAP est satisfaisante.

• La bonne préparation du budget et cependant amoindrie lors de l’exécution du budget, d’une part à cause de la sous-performance des recettes qui oblige le MEF à devoir faire d’importantes réallocations budgétaires et par l’incapacité technique et opérationnelle des services du MEF à produire des lois de règlement dans les délais, ce qui réduit fortement les capacités de contrôle interne à postériori et externe.

• La difficulté d’obtenir des informations rapides sur l’exécution du budget affecte également la diffusion de l’information budgétaire aux partenaires techniques et financiers, à la société civile et au public.

• Élaborer le compte administratif et de gestion plus rapidement pour permettre au gouvernement de présenter au Parlement les états financiers audités de l’année N-1 au moment de la présentation du budget de l’année N+1 constitue un enjeu majeur pour améliorer la performance globale de la GFP au Mali.

Les constats qui ressortent pour le Mali sont comparables à ceux qui ressortent du Rapport global sur les tendances de la gestion des finances publiques (GFP) à l'aide de données sur les dépenses publiques et la responsabilité financière (PEFA).

Countries on average perform better in preparing their budgets than executing them.

Internal audit, management of fiscal risks, external audit, and scrutiny by Supreme Audit Institutions and the legislature remains the weakest areas of PFM.

The budget preparation process, predictability of in-year resource allocation, internal controls on non-salary expenditure, and debt management were the highest scoring areas

Source : 2020 Global Report on Public Financial Management. PEFA Secrétariat.2

Impact de la performance de la GFP sur les résultats budgétaires

En termes de résultats au niveau des indicateurs budgétaires, il ressort que Discipline fiscale globale, de l’Allocation stratégique des ressources et de l’Utilisation efficace des ressources pour la prestation de services sont BASIQUES au Mali.

Discipline budgétaire globale

Le dispositif institutionnel est robuste et la volonté politique reste soutenue, mais ce dispositif n’est pas encore appuyé par des outils informatiques (PRED et AICE) suffisamment bien interconnectés, ce qui impacte négativement la qualité des contrôles interne et externe (notamment la Section des Comptes de la Cour Suprême et le Parlement). La crédibilité budgétaire est donc BASIQUE.

Le contrôle des dépenses à priori est bien suivi et il appliqué conformément à la législation pendant l'exécution du budget, mais le gouvernement a une faible capacité à réduire les dépenses et à se conformer au critère de convergence de l’UEMOA, notamment ceux liés aux questions budgétaires dont le déficit budgétaire, la pression fiscale, le ratio de la masse salariale aux recettes fiscales. La dernière revue du FMI fait ressortir un accroissement du ratio des dépenses et prêts nets en pourcentage du PIB qui est passé de 22,9% en 2017 à 26,4% en 2020 et un déficit budgétaire global, dons inclus, de 6,2% % du PIB en dehors du critère de l’UEMOA qui limite ce déficit à 3%3. Au niveau de la masse salariale, les autorités de transition ont augmenté le salaire des enseignants d’environ 33 % en 2020, qui a fait suite à une autre série récente d’augmentations salariales ponctuelles en faveur du système judiciaire4.

Pour le déficit public, il difficile d’en tirer des conclusions pour 2020, au vu de la situation sanitaire qui a prévalu au cours de cette année

Les recettes budgétaires ont été collectées de manière assez efficace par la DGI et la DGD, sauf en 2018.

En 2020, le taux de réalisation global est de 100,23%, contre 93,41% en 2019 et 70,50% en 2018. La DGI a de même que la DND ont dépassé leurs prévisions et celles de la DGD se sont quasiment réalisées en 2020.

Ces chiffres font ressortir que les régies d’assiettes ont tendance à effectuer des prévisions qu’elles peuvent réaliser, ce qui doit être confronté à la faiblesse structurelle du taux de pression des recettes fiscales au Mali.

Le contrôle des engagements contractuels est assuré au regard des crédits alloués, mais il n’est pas modulé en fonction des tensions prévues sur la trésorerie. Des arriérés peuvent cependant s’accumuler au bout de la chaine et l'information sur les arriérés est obtenue tardivement. Compte tenu de la dichotomie entre les prévisions de revenus dans le budget et les prévisions de flux de trésorerie mensuels, les transferts de crédits et de virements sont fréquents. Enfin les retards importants dans la production des états financiers annuels compromettent l’efficacité de l'audit externe et du contrôle parlementaire, amoindrissant de fait la discipline budgétaire globale.

Allocation stratégique des ressources

La performance de la prestation efficace des services est BASIQUE. La période sous revue a vu le poids croissant des allocations en faveur des dépenses militaires et de sécurité, au détriment des dépenses sociales prioritaires. Par ailleurs, la satisfaction d’une partie des revendications, suite aux troubles sociaux, a eu des impacts négatifs sur la maîtrise de la masse salariale, de sorte que le Mali dépasse largement le plafond régional de 35% des recettes fiscales fixé pour la masse salariale, au titre des critères de convergence dans l’UEMOA.

Le plan comptable utilisé au Mali ne s’appuie que sur la classification économique et administrative des dépenses. Un cadre budgétaire global est en place, mais celui-ci a été affaibli par les réaffectations budgétaires qui ont découlé des circonstances liées à la crise sociale et aux implications des modifications budgétaires qui en ont découlé.

Malgré la mise en place des DPPD-PAP, il n'y a pas encore de lien entre la budgétisation à moyen terme des dépenses et les plans stratégiques chiffrés. Par ailleurs, les rapports annuels de performance (RAP) permettant de vérifier si les résultats sont compatibles avec une allocation stratégique des ressources ne sont pas encore produits. La gestion des investissements suit des critères et des procédures établis, ce qui a permis, en 2018 et 2019, une allocation stratégique des ressources appropriées, sauf en 2020 où les dépenses budgétaires ont été réorientées pour assurer la stabilisation macroéconomique à court terme et la viabilité budgétaire à moyen terme. Cependant, l'implication des coûts récurrents de l'investissement n'est pas encore prise en compte dans le processus budgétaire. Par ailleurs, les investissements effectués à partir des PPP ne sont pas encore suffisamment bien encadrés. Les transferts aux collectivités locales semblent déterminés par des règles transparentes, mais qui sont difficiles à appréhender pour les observateurs externes. Alors que la documentation budgétaire transmise au parlement est d’un bon niveau, l’information relative à l’exécution budgétaire n’est pas publiée rapidement. Surtout, des états financiers vérifiés par la SC/CS ne sont pas publiés en temps opportun, ce qui affaiblit fortement l’efficacité du contrôle externe et du Parlement.

Utilisation efficace des ressources pour la prestation de services

La performance globale de l’utilisation efficace des ressources pour la prestation de services est BASIQUE.

Le système de passation des marchés est bien organisé au Mali en ce qui concerne le processus d'appel et de règlement des différends, mais il ne couvre que les marchés passés à partir d’un certain seuil, soit environ la moitié des marchés, ce qui peut avoir des conséquences négatives sur l'efficacité de la prestation de services. Les projets de loi de règlement ne sont pas encore disponibles pour la période sous revue. Les audits annuels de l’ARMDS sur la passation de marchés portent en partie sur l’utilisation efficace des ressources, mais ils sont produits tardivement et ne sont pas suffisamment exploités.

Cette faiblesse est toutefois compensée par la production systématique de rapports d'exécution budgétaire trimestriels, bien que cela reste un peu tardif par rapport aux bonnes pratiques internationales. En revanche, des informations sur la réalisation des cibles annuelles pour les produits et les objectifs ne sont pas encore disponibles. L'absence de la production de rapports annuels de performance permettant d’effectuer un suivi des objectifs de performance et de résultats nuit à l'utilisation efficace des ressources dans les unités de prestation de services. Du côté des recettes, l'efficacité opérationnelle est compromise par l'accumulation d'arriérés d'impôts, mais ces arriérés couvrent principalement des arriérés historiques. L'absence d'un recouvrement efficace des dettes fiscales nuit cependant au principe de l'égalité de traitement des contribuables.