Dominican Republic 2022

Resumen Ejecutivo

El ejercicio de evaluación del gasto público y rendición de cuentas (PEFA por sus siglas en inglés) de República Dominicana 2022 se lleva a cabo a solicitud del Gobierno de República Dominicana, representado por el Ministerio de Hacienda (MH), y cuenta con el respaldo de la Delegación de la Unión Europea en Santo Domingo. El objetivo general del ejercicio es dotar al Ministerio de Hacienda, a otras instituciones públicas nacionales relevantes de un “estado de situación” actualizado, independiente, objetivo y común sobre el desempeño del sistema de gestión de las finanzas públicas (GFP) en República Dominicana, incluida una valoración de la capacidad de este sistema para promover y apoyar la implementación de políticas públicas con perspectiva de género, utilizando una metodología de evaluación ampliamente reconocida y aceptada internacionalmente, como es el marco PEFA.

El ejercicio de evaluación PEFA está liderado por el Ministerio de Hacienda, a través del Viceministerio del Tesoro quien además es el punto focal de la evaluación. El Ministerio de Economía, Planificación y Desarrollo y el Ministerio de la Mujer, junto con las agencias de cooperación internacional participantes, completan el Grupo de Referencia, instancia técnica de coordinación y supervisión del ejercicio. El Equipo de Evaluación está compuesto por tres consultores internacionales, expertos en diferentes procesos del sistema de gestión de las finanzas públicas y especialistas en la aplicación de la metodología PEFA. Está liderado por Hernán Pflücker (Jefe de Equipo) e integrado además por Jorge Shepherd y Oscar Díaz.

La evaluación utiliza la versión revisada 2016 del Marco PEFA, aprobada en febrero de ese año, con sus 31 indicadores y 94 dimensiones. Adicionalmente, y por primera vez, se evalúa la capacidad del sistema de GFP para apoyar la implementación de las políticas nacionales de género, utilizando el marco complementario aprobado en enero del 2020, conocido como PEFA con Perspectiva de Género, el cual cuenta con 9 indicadores y 12 dimensiones. Finalmente, la versión preliminar de este informe se puso en consideración de los revisores pares designados por el Grupo de Referencia, en cumplimiento de los requerimientos del PEFA Check o el mecanismo de aseguramiento de la calidad de las evaluaciones PEFA realizadas. En el caso de la República Dominicana, 39 de los 40 indicadores mencionados eran aplicables y pudieron ser evaluados.

La fecha de corte de la evaluación es el 30 de junio de 2022. El periodo crítico de la evaluación es, por tanto, los tres últimos ejercicios fiscales finalizados, en este caso los años 2019, 2020 y 2021. República Dominicana, como todos los países, fue seriamente afectada en los años 2020 y 2021 por la pandemia del COVID-19 y las medidas de orden interno, sanitarias y fiscales extraordinarias que se tomaron para evitar la expansión de los contagios, socorrer a los grupos poblacionales más vulnerables, y responder a las necesidades económicas y sanitarias emergentes del país. En el año 2020, adicionalmente, se produjo un cambio de Gobierno que asume para el periodo 2020-2024, el cual ha priorizado entre otras medidas diversas acciones de reforma que permitan el desarrollo más efectivo, eficiente, transparente y equitativo de la GFP.

El alcance de la evaluación, como lo exige la metodología PEFA y está definido en el Manual de Estadísticas de Finanzas Públicas (MEFP, 2014), cubre al conjunto del Gobierno Central, que en el caso de República Dominicana incluye a entidades del Gobierno Central (los poderes del Estado y sus órganos constitucionales), que son parte del presupuesto, a las entidades descentralizadas y autónomas no empresariales, que se clasifican como extrapresupuestarias, así como a las instituciones del sistema de la seguridad social.

La principal fuente de información para la evaluación fueron las reuniones realizadas con las autoridades, funcionarios y técnicos de las instituciones rectoras de mayor vinculación al sistema de GFP en República Dominicana, así como la evidencia entregada de soporte del desempeño de la GFP. Las reuniones comprendieron: i) el Ministerio de Hacienda y sus dependencias, ii) MEPyD y sus dependencias, iii) la Cámara de Cuentas de la República y sus dependencias técnicas relevantes, iv) la Contraloría General de la República y, para el caso del PEFA con Perspectiva de Género, el Ministerio de la Mujer. Esta información fue triangulada con los usuarios del sistema de GFP, especialmente los ministerios sectoriales, actores externos tales como las empresas públicas y los gobiernos subnacionales, y la sociedad civil.

Resumen de resultados.

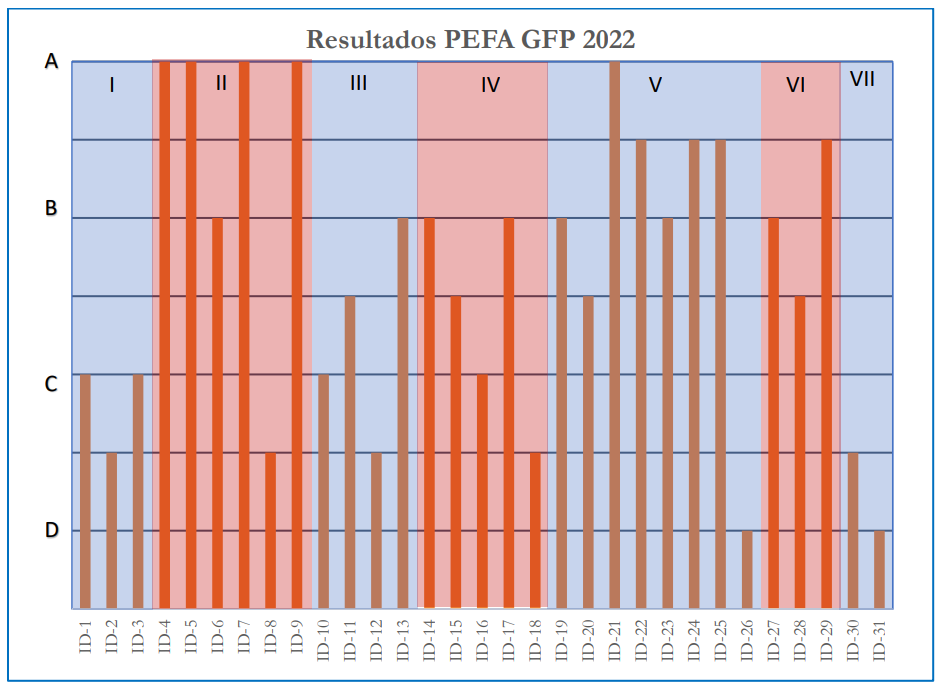

El cuadro siguiente muestra los resultados de la evaluación PEFA del sistema de gestión de las finanzas públicas en República Dominicana para los 7 pilares y 31 indicadores en los que se organiza la metodología:

En términos generales, los resultados de la evaluación PEFA 2022 muestran que el sistema de gestión de las finanzas públicas (GFP) está parcialmente alineado con las buenas prácticas, según considerado por la metodología PEFA. Un recuento de los puntajes alcanzados en la evaluación realizada en el país durante los meses de junio/agosto 2022, para el periodo crítico 2019, 2020 y 2021, muestra que 24/31 indicadores (77%) tienen calificaciones iguales o por encima de la calificación C, que refleja el nivel básico de desempeño consistente con las buenas prácticas, mientras que solo 7/31 indicadores (22%) están por debajo de este nivel básico de desempeño requerido. Sin embargo, las oportunidades de mejora para el sistema de GFP son todavía amplias si se considera que 15/31 indicadores (48%) son iguales o inferiores al nivel C+ de la calificación, que podrían identificarse como ventanas de oportunidad para la mejora del sistema de GFP. En este sentido, existe todavía un espacio importante de mejora para el sistema de GFP del país. Es necesario, por lo tanto, remarcar que 16 de los 31 indicadores alcanzaron niveles de desarrollo de B o superiores a B, lo cual sugiere la existencia de fortalezas de la GFP1.

Un análisis por pilares muestra que los pilares “I. Confiabilidad del presupuesto” y “VII. Escrutinio y Auditoría Externos” muestran desempeños bajos, pero reflejando en el caso del Pilat I, las dificultades operativas, 1 Si bien es cierto, de acuerdo con el Marco PEFA 2016, de que una calificación de “C” refleja el nivel básico de cumplimiento con las buenas prácticas internacionales, es un nivel que presenta importantes oportunidades de mejora. En este sentido, para poder traducir los resultados del ejercicio PEFA en acciones de mejora se toman de forma general los resultados iguales o por debajo de C+ como debilidades a atender. Se debe dejar claro, dicho esto, que un nivel de calificación A o B también puede esconder necesidades de fortalecimiento. ID-1 ID-2 ID-3 ID-4 ID-5 ID-6 ID-7 ID-8 ID-9 ID-10 ID-11 ID-12 ID-13 ID-14 ID-15 ID-16 ID-17 ID-18 ID-19 ID-20 ID-21 ID-22 ID-23 ID-24 ID-25 ID-26 ID-27 ID-28 ID-29 ID-30 ID-31 Resultados PEFA GFP 2022 A B C D I III V VII II IV VI República Dominicana – PEFA 2022 Página 14 financieras y presupuestarias ocasionadas de manera extraordinaria por la pandemia en los años 2020 y 2021; y en el caso del Pilar VII, las debilidades originadas por la limitada cantidad de entidades con informes de auditoría aprobados; a que la Cámara de Cuentas no audita los estados financieros anuales del Gobierno Central, ni cuenta con independencia para la asignación y aprobación de su presupuesto. Los pilares “III. Gestión de Activos y Pasivos” y “IV. Estratégica Fiscal y Presupuestación basada en Políticas” muestran niveles de rendimiento medio, reflejando que la información financiera que presentan las entidades a la DIGECOG no puede ser auditada debido al corto plazo que se tiene para presentar los informes; falta un registro actualizado y completo de activos fijos; y existen inconsistencias en los registros de activos financieros de largo plazo. La evaluación también concluye que otro de los pilares que alcanzo un grado de desempeño medio y sin mayores cambios en sus procesos es el pilar VI. “Contabilidad y presentación de informes” y que a pesar de los esfuerzos por modernizar las normas contables nacionales estas aún no han resultado en mejoras en la regularización de anticipos financieros y en la amplitud de los informes de ejecución presupuestal y los informes financieros anuales. Destacable es el grado de estandarización y de mejora en el desempeño de los sistemas y procesos de acceso a la información fiscal (pilar II. “Transparencia de las finanzas públicas”) lo cual ha resultado en calificaciones altas en la mayoría de sus indicadores. Con respecto al pilar “V. Previsibilidad y control de la ejecución presupuestaria, cabe señalar que la evaluación ha identificado un desempeño mixto con algunas debilidades y fortalezas en sus procesos algunos de estos casi plenamente alineados con las prácticas avanzadas, pero en otros se advierten rezagos con las buenas prácticas internacionales, así como sistemas de registro paralelos a los sistemas centrales. Finalmente, debe notarse que, a pesar de repetidos intentos, no se ha podido entrevistar a miembros del Congreso Nacional a fin de poder evaluar sus procedimientos para el escrutinio presupuestario (Indicador de desempeño 31) y validar los resultados de la evaluación PEFA en otros indicadores relevantes.

Es necesario resaltar que en el periodo 2019 – 2021 el Gobierno se vio en la necesidad de implementar medidas de emergencia orientadas a contrarrestar el impacto fiscal generado:

• en 2019 por la variación de los precios internacionales de bienes primarios y el incremento en las tasas de interés internacionales impactaron las cuentas fiscales (Ley No. 493-19 de fecha 9 de diciembre del 2019 introdujo modificaciones al Presupuesto General del Estado 2019);

• en 2020 y 2021 la pandemia del COVID-19 obligó a implementar diversas medidas de emergencia que generaron gastos adicionales orientados a estabilizar la economía interna del país y a cubrir necesidades excepcionales generadas por los sistemas de salud pública. Esta relación de fortalezas y debilidades tiene los siguientes impactos sobre los objetivos fundamentales del sistema:

Disciplina Fiscal Agregada. Los componentes del sistema que contribuyen positivamente y de forma global al logro de la disciplina fiscal agregada están vinculados principalmente a: i) la transparencia de las finanzas públicas; ii) la gestión y contabilidad de los ingresos, iii) la gestión propicia de la tesorería y iv) el control interno previo. Es necesario mencionar que el impacto de la pandemia en la disciplina fiscal ha sido relevante y ha generado resultados inusuales originados por causas externas.

La evaluación ha identificado algunos elementos que requieren fortalecimiento para asegurar que el sistema GFP de República Dominicana pueda tener un desempeño que permita alcanzar este objetivo. Entre estas destacan: i) la definición de una estrategia fiscal de mediano plazo clara, con soporte de previsiones y estadísticas fiscales adecuadas, ii) la identificación y monitoreo de los riesgos fiscales, iii) la gestión individual e integrada de los activos y pasivos del Estado, iv) la exactitud de los informes de ejecución presupuestaria y, v) el escrutinio legislativo del Congreso Nacional, tanto de la aprobación del presupuesto, como en la revisión de los informes de cierre del ejercicio fiscal correspondiente.

Asignación Estratégica de Recursos. Las fortalezas del sistema GFP en República Dominicana con relación a la asignación estratégica de recursos son: i) la clasificación presupuestaria posibilita un análisis más claro de la asignación efectiva de recursos a las prioridades definidas, ii) la presentación del proyecto de presupuesto al Congreso Nacional con toda la documentación de respaldo relevante para asegurar una revisión de las prioridades de gasto reflejadas en el mismo, iii) la transferencia transparente de recursos a los gobiernos República Dominicana – PEFA 2022 Página 15 subnacionales y iv) la implementación de un proceso de presupuestación orientado a resultados (PoR) que propicia mejorar la calidad del gasto en el país y hacer más efectiva la provisión de servicios a la población.

Estas fortalezas tienen un contrapeso importante en las debilidades encontradas, que son: i) los reportes de ejecución presupuestaria que presentan algunas inexactitudes, ii) las insuficiencias de la auditoría interna y externa para el adecuado control de la gestión y iii) el escaso espacio asignado a la rendición de cuentas en el Congreso Nacional sobre los resultados alcanzados en la gestión fiscal.

Provisión Eficiente de Servicios Públicos. La prestación eficiente (y eficaz) de Servicios Públicos a la población es posiblemente el objetivo más relevante de la GFP y donde más fortalezas se encuentran en el sistema dominicano. Es necesario mencionar que esta ha sido una prioridad de Gobierno en los últimos años, aunque cabe señalar que aún existen espacios para seguir mejorando la información de desempeño financiero orientado a resultados. Los componentes que favorecen este objetivo de forma satisfactoria son principalmente: i) la oportuna aprobación del presupuesto, ii) la previsibilidad de recursos para comprometer gastos durante el ejercicio fiscal en curso; iii) la apropiada gestión de las compras y contrataciones públicas; iv) el acceso público a la información fiscal clave que permite a la población hacer un mejor seguimiento sobre la efectividad de la provisión de servicios, y, sobre todo, v) los avances en la institucionalización de programas presupuestarios con definición de productos y resultados. Es necesario mencionar también el esfuerzo del Estado en ampliar la cobertura del SIGEF y en el fortalecimiento de los procesos de digitalización de la información de la GFP, como paso previo al aseguramiento de la calidad de los servicios públicos ofrecidos.

Adicionalmente, es necesario: i) continuar incrementando los niveles de aseguramiento de la calidad de los servicios públicos prestados, ii) fortalecer el sistema de inversión pública para la evaluación y costeo de proyectos a desarrollar, iii) expandir el registro de personal permanente y temporal en otros ministerios y entidades del gobierno central que aún se maneja de manera paralela, y iv) mejorar la recolección de información y preparación de reportes consolidados sobre los recursos recibidos por las unidades primarias de prestación de servicios.

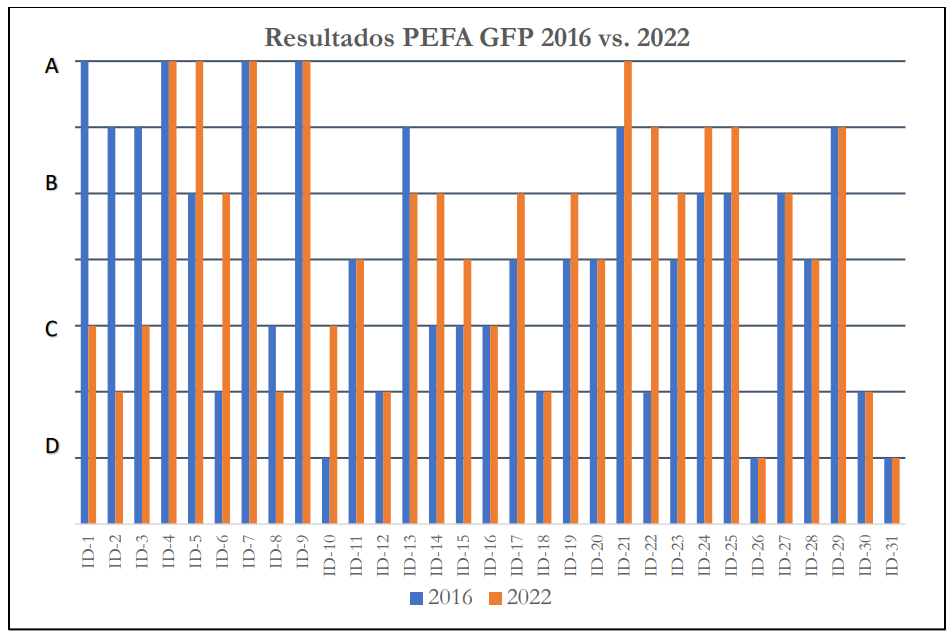

Evolución del desempeño 2016-2022. El PEFA República Dominicana 2022 es el quinto ejercicio de evaluación de la gestión de las finanzas públicas que se desarrolla en el país. La primera evaluación se completó en el año 2007, en la forma de una autoevaluación que llevó a cabo el Gobierno para establecer una línea de base para medir el progreso de las reformas al sistema de gestión de finanzas pública (GFP) que se iniciaban en ese periodo. La segunda evaluación PEFA, realizada en 2010, la tercera en 2012 y la cuarta en 2016, fueron llevadas a cabo por equipos de consultores independientes y permitieron al MH hacer un balance detallado de los progresos alcanzados entre los periodos. Adicionalmente, el MH monitorea los avances y retrasos de las reformas GFP mediante un informe semestral que ayuda a retroalimentar la toma de decisiones para consolidar procesos y corregir errores.

En la gráfica siguiente y en el cuadro que se presenta a continuación se muestran los resultados de las evaluaciones PEFA de los años 2016 y 2022 del sistema de gestión de las finanzas públicas en República Dominicana para los 7 pilares y 31 indicadores en los que se organiza la metodología.

En términos generales, los resultados de la evaluación PEFA 2022 resumidos en la Gráfica, muestran que el sistema de gestión de las finanzas públicas ha mejorado en su desempeño general. Doce (12) indicadores muestran mejoras en su desempeño con respecto al 2016, 14 indicadores muestran que el desempeño continúa siendo estable siendo que además 5 de ellos presentan niveles de desempeño B o superior y, 5 indicadores han visto una disminución de su desempeño, pero reflejando las dificultades presupuestarias y financieras generadas por la pandemia.

Un recuento de los puntajes alcanzados en la evaluación muestra que 9/31 indicadores (29%) tienen calificaciones superiores a la calificación B, que refleja el nivel básico de desempeño consistente con las buenas prácticas, mientras que solo 7/31 indicadores (23%) están por debajo del nivel de calificación C sugiriendo la presencia de ventanas de oportunidad para la mejora del sistema de GFP.